Claves para asegurarse una buena jubilación

La pensión pública será muy inferior a futuro, lo que apremia a invertir con tiempo y criterio La inversión conservadora no bastará y hay que aspirar a batir con creces la inflación

La recta final del año suele ser el momento más frecuente de pararse a pensar en la pensión que quedará tras la jubilación. Las entidades financieras activan su maquinaria comercial para la captación de planes de pensiones, ya que es en ese periodo cuando este producto despliega todo su atractivo fiscal, al permitir la rebaja en la base imponible por lo aportado, con un máximo de 8.000 euros al año. Sin embargo, la creciente necesidad de ahorrar de cara a la jubilación no entiende de fechas en el calendario y, si bien el otoño es la época más frecuente para hacerlo, la realidad demográfica y económica hacia la que se dirige el país es por sí sola argumento de peso para adelantarse al frío invierno que le espera a las pensiones públicas.

El envejecimiento de la población es una evidencia. La prolongación de la esperanza de vida hace que los jubilados lo sean durante más tiempo, un desafío tremendo para la Seguridad Social y que augura pensiones más bajas para quienes se jubilen en el futuro. La reforma en profundidad del sistema es tarea pendiente para la que no existe aún el consenso político necesario, pero los cambios aplicados en 2013 ya supondrán novedades y rebajas sustanciales. Para empezar, la edad de jubilación se va retrasando de forma progresiva, de modo que los 67 años sean la edad efectiva del retiro a partir de 2027.

Pero la gran novedad llegará mucho antes, en 2019, cuando se introducirá el denominado factor de sostenibilidad en el cálculo de las pensiones, que tendrá en cuenta para su cálculo el crecimiento de la economía, los precios, la estimación de ingresos y gastos de la Seguridad Social y la esperanza de vida de quienes se jubilan cada año. Nada que ver con una simple actualización según la tasa de inflación, que ya quedó enterrada en 2013 de modo que la revisión anual de la pensión según el IPC no puede ser inferior al 0,25% pero tampoco superior al IPC más 0,5%. En 2022 se hará completamente efectivo otro cambio iniciado en 2013, que amplia anualmente los años cotizados que se tienen en cuenta para calcular la pensión. Así dentro de cinco años se tomarán los últimos 25 años. Esto también contribuirá a una pensión más baja, ya que el sueldo más alto suele concentrarse al final de la vida laboral.

En definitiva, todo un abanico de medidas que apuntan a una fuerte rebaja en la tasa de sustitución, por la que ahora un jubilado pasa a cobrar de pensión el equivalente al 80% de su sueldo. La OCDE establece que el nivel de protección de los jubilados debe rondar el 60%, un porcentaje que se alcanzará fácilmente en los próximos años y que será muy inferior para las rentas altas, aquellas que más pueden permitirse el ahorro para la jubilación tras años de crisis que han acentuado la desigualdad y rebajado los salarios.

La pensión máxima en la actualidad está en los 2.573,7 euros al mes, en 14 pagas. Según cálculos de Atl Capital, quien ahora cobre poco más de 45.000 euros brutos anuales puede optar a esa pensión máxima y que su pensión se ajuste al 80% de sus ingresos en activo. Pero para quien tiene ahora 35 años y disfruta del mencionado salario, al jubilarse a los 67 años cobrará una pensión por el 46% de esos ingresos actuales, partiendo de una inflación media del 2% y una revalorización del 0,25% y sin contar ni siquiera con el factor de sostenibilidad.

El mensaje insistente de la necesidad de complementar la pensión pública con ahorro privado de cara al futuro se vuelve una clara advertencia a la vista de estos cálculos. Los ciudadanos podrán empezar a tener una primera estimación de la pensión futura por parte de la Seguridad Social antes de fin de año, cuando el Ministerio de Empleo incluya en su web el factor de sostenibilidad, según avanzó esta semana el secretario de Estado de Seguridad Social, Tomás Burgos. Y una vez asumido que la pensión futura será más baja, llega el momento de la planificación financiera del ahorro privado para la jubilación.

Cómo planificar el ahorro privado

“El primer paso es hacer un ejercicio sencillo. Ver de cuánto dinero quieres disponer cada mes y cuánta pensión pública tendrás. La diferencia es lo que hay que ahorrar y, a partir de ahí, establecer un objetivo de rentabilidad”, explica Belén Alarcón, directora de asesoramiento patrimonial de Abante. Y si el cálculo resulta en una pensión pública que ronde los 1.000 euros y se quiere disponer de otros 1.000 euros al mes, no bastará con una inversión conservadora que apenas bata la inflación. Menos aún cuando es posible vivir dos décadas o incluso más una vez llegada la jubilación. “Con la actual esperanza de vida y una baja rentabilidad anual, los números no salen. Si es necesario obtener un 5% de rentabilidad anual para lograr los objetivos para la jubilación, es necesario invertir en Bolsa”, advierte Alarcón.

Ser conservador en la planificación del ahorro para la jubilación no es buena estrategia, los números no salen de cara al futuro

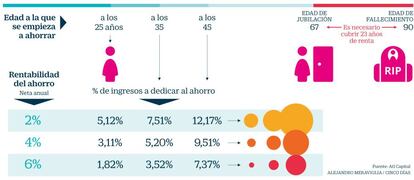

Muestra del desafío financiero que puede suponer mantener el nivel de vida llegada la jubilación es el cálculo de cuánto hay que destinar al ahorro cada año. Un trabajador de 35 años que se jubile a los 67, que aspire a tener entonces ingresos equivalentes al 80% de los actuales y que estime que su pensión pública de jubilación sea el 60% de su salario, deberá destinar al ahorro el 7,5% de sus ingresos cada año para lograr ese objetivo, partiendo de que lo ahorrado le renta anualmente un 2%, descontada la inflación. Si su inversión logra una rentabilidad anual neta del 4%, el esfuerzo se reduce al 5,2% (ver gráfico).

El porcentaje de ingresos que hay que destinar al ahorro para cumplir los objetivos previstos de cara a la jubilación es mayor cuanto más edad tenga el trabajador y cuanto más baja sea la rentabilidad lograda en su inversión, con independencia de su salario, según cálculos facilitados por Atl Capital. Así, alguien de 45 años que invierta en productos que dan una rentabilidad neta del 2%, deberá destinar el 12,2% de sus ingresos al ahorro para la jubilación, si pretende alcanzar la meta de mantener un nivel de ingresos en el retiro equivalentes al 80% de los actuales. Por el contrario, quien ahora tiene 25 años y cosecha una rentabilidad neta cada año del 6%, solo debe destinar al ahorro para la jubilación el 1,8% de sus ingresos. El ejemplo contempla, además, el hecho de que lo ahorrado sigue rentando –el 3% anual descontada la inflación– llegada la jubilación. No hay que perder de vista que el capital acumulado no se congela en el momento del retiro sino que debe seguir ofreciendo rentabilidad hasta el fallecimiento del inversor.

“Cuanto antes empecemos a ahorrar y si buscamos optimizar la gestión de ese ahorro, lograremos conseguir nuestras metas financieras con un menor esfuerzo”, resume Beatriz Martínez-Avial, responsable de planificación financiera de Atl Capital. Los expertos coinciden, por tanto, en la importancia de empezar a ahorrar pronto y de invertir en productos rentables, que permitan el logro de las metas financieras marcadas, lo que pasa, inevitablemente, por la Bolsa.

¿Qué producto de ahorro elegir entonces?

Los planes de pensiones son el producto estrella por su innegable atractivo fiscal. Las aportaciones permiten rebajar la base imponible de la declaración de la renta, aunque con un máximo anual de 8.000 euros. La fiscalidad se endurece en cambio en el momento del reembolso, ya que la prestación tributa al tipo marginal del contribuyente, que puede llegar a un máximo del 45%, lejos de la banda entre el 19% y el 23% de los rendimientos del ahorro. Así, lo aconsejable es empezar a cobrar la prestación cuando ya se cobra la pensión pública y ha descendido por tanto el nivel de ingresos. “Aun así, el pago de impuestos es significativo, aunque baje el tipo marginal del pensionista”, advierte Martínez-Avial. En su opinión, el plan de pensiones, con la limitación de los 8.000 euros al año con beneficio fiscal, no basta para una planificación financiera a largo plazo, y aconseja complementar el ahorro con la inversión en fondos.

“Más allá del criterio fiscal, es necesaria la eficacia en la gestión. Hay que sacar un buen rendimiento al dinero que no le das a Hacienda hoy”, añade Belén Alarcón, de Abante. La asesora recuerda que la elección de un plan de pensiones por la bonificación en el traspaso suele ser un mal criterio, con el riesgo de pasar por alto la comisión de gestión del producto, clave en una inversión tan a largo plazo. “Esos planes no están entre los mejores”. De hecho, el 10% de los planes de pensiones más rentables apenas concentran el 4% del patrimonio, apunta Alarcón, lo que da una idea del bajo nivel de exigencia de los partícipes.

La experta también defiende que, una vez exprimida la ventaja fiscal del plan de pensiones, la siguiente mejor opción está en los fondos, que permiten traspasos sin tributar por la plusvalía. Hay, además, un grupo de productos conservadores, como los planes ahorro 5, los PIAS y los planes de previsión asegurados (PPA), también dirigidos al ahorro para la previsión y con incentivos fiscales, pero cuya rentabilidad apenas supera la inflación en el mejor de los casos. “El ahorrador debe ser consciente de en qué invierte y para qué. El regalo de la bonificación lo acabas pagando en la comisión. Las entidades deben poner el foco en un buen asesoramiento”, avisa Xavier Bellavista, director del área de inversiones de Mercer.

Sobre la firma