国家统计局最新公布的数据表明今年2月全国房地产市场出现了自2011年11月以来范围最大的价格上扬,在跟踪的72个城市里有62个房价上涨了。三月份,国务院发布“新国五条”,不过人们对房地产的热情并未减退,反而是通过假离婚等规避手段愈演愈烈。加上这一次,地产已经经历了“十年九调”,却依然是水涨船高。

笔者对这次“新国五条”的有效性抱怀疑态度。在中国经济完成从投资型到内需型的结构转型之前,中国经济还找不到比房地产更好的增长引擎。可以毫不夸张的说,08年全球金融危机后正是房地产业的高速发展才使得中国击退了经济衰退的威胁。根据法国兴业银行的数据,2010年中国总共在建筑业上投入了10000亿美元(包括住宅,非住宅地产和基础设施),占据约20%的名义GDP--这几乎是世界平均水平的两倍。2010年,中国建筑市场超过美国的规模成为世界第一,并占据了世界建筑市场的15%。这一年如日中天的中国建筑业把中国投资对GDP的占比推到了48.5%----一个中国历史上甚至是世界历史上前所未有的记录。这个时候可以毫不夸张的讲中国经济是建筑导向型的。中央08年底的4万亿救市计划对经济的刺激作用有很大一部分是通过房地产业实现的。

4万亿带给房地产业的繁荣是不言而喻的,这似乎也说明了房地产泡沫和通货膨胀一样是个货币现象。根据全球著名资产管理公司GMO的数据,从2008年到2012年社会信贷总量对GDP的占比从60%激增至190%。中国的信贷扩张速度比次贷危机前的美国和资产泡沫破灭前的日本还要快。2012年的新增非金融信贷总量达到15.5万元--亦即2011年GDP的33%,这即体现了影子银行的繁荣,也体现了央行控制货币流动性的巨大难度。M2的疯狂扩张是房地产泡沫形成的货币政策原因,在这种情形下一味指责开发商和投资者的投机性难免有失公允。房地产市场调控犹如救火,M2的疯狂扩张如同泼油,一边救火一边泼油,岂有成功之理?

由此可见历次房地产调控都没有触及中国经济依靠信贷+投资拉动的本质,所以房地产市场会越调越红火。房地产调节若要成功,中国经济就必须要在扩张内部消费的基础上实现再平衡。当然,目前宏观调控的缺失并不代表房地产市场的永久繁荣,但凡经济泡沫一般只有两个结果:在自由市场条件下自行暴力破灭;在有效的调控下回归理性。最近,王石在接受美国著名新闻节目【60分钟】时表示,中国房地产有严重的泡沫。王石的忧虑揭示了:房地产泡沫虽然可以在相当时期内实现暴利,但在长远看来却无法实现可持续性的繁荣。

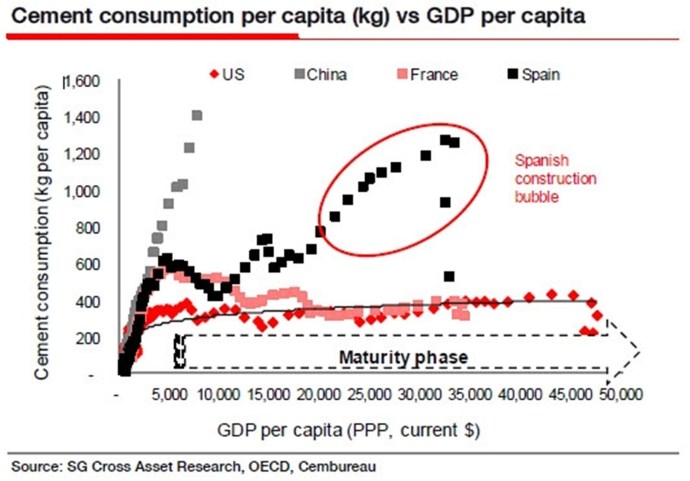

【国际混凝土评论】的数据揭示了中国房地产泡沫的程度:中国目前的人均混凝土消费量是1500公斤,达到了全球平均水平的3倍,在同等收入国家中无人能出其右。今年中国的水泥消费总量将达到23.55亿吨,几乎相当于世界总需求的60%。历史数据表明这么高的水泥消费水平是很难长期持续的,往往预示着建筑业泡沫破裂的临近。(如下图所示)像中国一样,在经济危机前西班牙的人均混凝土消耗量也多年保持着高水平。2007年西班牙的年人均混凝土消耗量达到了1300公斤的峰值。四年以后,陷入经济危机的西班牙的年人均混凝土消耗量勉强维持在500公斤左右,几乎从峰值水平下降了60%。

(数据:兴业银行跨资产研究部,经合组织,欧洲混凝土协会)

这或许就是王石担心的,房地产泡沫的自行暴力破灭。

房地产泡沫的暴力破灭将不仅是房地产业的悲哀,也将是中国经济的悲哀,尤其将给中国带来巨大的的金融风险。房地产和土地是中国目前最普遍接受和最重要的融资抵押物,房地产泡沫的破裂极有可能以债务危机的形式开始。以国有四大行之一的中国银行(BOA)为例,在2011年其贷款抵押物的39%为底地产和其他不动产。房地产还是地方财政收入及债务和影子银行信贷的主要承载体。在中国地方政府的可支配收入中,国有土地使用权出让金是重要组成部分,根据中投证券研究所的数据,2010年,土地出让金占地方可支配收入27%。在地方政府负有偿还责任的债务中,承诺用土地出让收入作为偿债来源的债务占23.79%,达到2.55万亿元。另外,房地产业在规模高达3.35万亿美元的影子银行业务中也占很大比重。

房地产是以信贷+投资主导的中国经济增长模式的最重要市场载体,其暴力破灭将造成影子银行,地方政府融资平台甚至整个国家金融体系信贷链条的系统性断裂,从而引发巨大的债务危机。

综上所述,有效的房地产调控不但是为了中国经济再平衡,更是为了房地产本身实现可持续性的繁荣。只是目前的调控思路过度依赖对需求的压制,这就好比用堵塞的方式去治洪水,解决不了根本问题。在这方面,最辛辣的一招当属“依法严格按转让所得的20%计征个人所得税”,虽然意在打击投机需求,但也连带打击了买房自住者的需求。另外,富裕中国人之所以钟爱买房投机其错不在房市本身,而在于中国投资产品结构的单调,缺乏创新和选择。房地产占中国家庭财富的比重高达41%,而同样的比重在美国只有26%,美国家庭还有相当的财富集中在金融证券,股票,企业债券,共同基金账户,养老金账户等投资产品中。如果中央能够减少在金融行业领域里的国家垄断资本主义和对银行业的严格管制,开放资本市场,促进竞争和创新,则中国的富裕阶层将有更多的投资渠道供选择,而不再需拥挤在房地产市场上。

地产调控需要从宏观经济再平衡,土地财政,金融改革,和投资环境的全局着手理顺,因势利导,而不仅是简简单单的打压,否则怎么调也走不出“十年九调”的老路。这恐怕就是“新国五条”无法承受之重。