La banca debe vender más ladrillo y mejorar su rentabilidad, según S&P

La agencia de calificación de riesgo cree que los inversores y los reguladores presionan a las entidades para que se desprendan de activos inmobiliarios

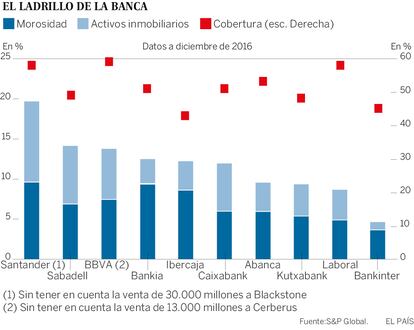

Los datos oficiales de la morosidad que publica el Banco de España invitan al optimismo: la banca cerró 2017 con un 7,8% de créditos impagados sobre el total, el mejor dato desde 2011. Sin embargo, si se amplía el foco y se incluyen los activos inmobiliarios adjudicados y refinanciados que están lastrando los balances, la foto se estropea. No obstante, la agencia de calificación de riesgos Standard & Poor's (S&P) confía en una mejoría general de los ratings o grados de calificación de la mayor parte de las entidades por el crecimiento económico.

S&P cree que los activos improductivos representarán el 11,5% del total de los préstamos al final de este año, un nivel que consideran elevado teniendo en cuenta que habrán pasado seis años desde el máximo de ladrillo acumulado, en 2012. S&P estima que el volumen de activos malos de 2017, unos 160.000 millones, todavía será similar al de 2010, por lo que reclama al sector que acelere la venta de ladrillo. También señala que los reguladores bancarios y los grandes inversores presionarán a las entidades para que aprovechen la actual recuperación del mercado inmobiliario para desprenderse del ladrillo tóxico, en forma de suelo o promociones complicadas de terminar.

Hasta ahora el sector ha ido desprendiéndose de unos 20.000 millones por año, sin tener en cuenta las grandes carteras: el Santander vendió a Blackstone 30.000 millones brutos en activos procedentes del Popular y el BBVA negocia colocar a Cerberus 13.000 millones brutos. No será fácil elevar este ritmo de venta porque, admite la agencia, las entidades ya se han desprendido de lo mejor en los primeros años de recuperación económica y ahora les queda los activos más dañados.

Los errores de la banca

Standard & Poor's considera que las entidades tienen suficiente nivel de provisiones para cerrar acuerdos de venta. También apunta que cometieron errores al calcular lo que de verdad les costaría conservar los activos inmobiliarios porque exigen un alto nivel de gastos y es difícil gestionarlos cuando tu labor fundamental es el negocio bancario, no el promotor o constructor.

La agencia cree que las ventas inmobiliarias supondrán un ahorro de costes para las entidades, algo que no han visto hasta ahora, lo que les ayudará a solucionar el segundo problema: la baja rentabilidad, el gran desafío del sector, según S&P. En su opinión, la rentabilidad todavía sigue por debajo del coste del capital, situado en el 8% de media, y solo está mejorando porque han descendido las provisiones y considera que no serán capaces de elevar los ingresos recurrentes de la actividad habitual.

Las estimaciones son que el volumen total de créditos subirá un 2%, pero se mantendrán los tipos de interés en niveles bajos, con fuerte competencia que impedirá elevar los precios, y un crecimiento del 7% en las comisiones, que se considera bajo para S&P. El reto será elevar los ingresos y acelerar los ahorros de costes, que vendrán por nuevos cierres de oficinas y despidos en las plantillas. Según los datos de la agencia, pese a contar con unos 80.000 empleados menos y haber cerrado unas 20.000 oficinas desde 2007, la eficiencia ha empeorado desde el 45% hasta el 55%.

También considera beneficiosas las fusiones de las entidades por debajo de 50.000 millones de activos, es decir, Unicaja, Ibercaja, Kutxabank, Abanca, Liberbank, Cajamar y Caja Laboral. Apuntan que son buenas franquicias locales, pero que los gastos fijos y recurrentes en tecnología, así como las exigencias de capital y de instrumentos financieros capaces de absorber pérdidas, les dificultará la supervivencia a medio plazo.

Por último, S&P considera que Cataluña es el gran riesgo y la mayor incógnita para la evolución de los bancos. Sobre todo señala a Banco Sabadell, CaixaBank y BBVA, por ser los tres que tienen más riesgos en la región y podrían sufrir más si llegara una fuerte desaceleración económica tras la inestabilidad política.

Sobre la firma