経済コラムニスト。1952年、大阪府生まれ。大手証券会社で個人資産運用業務、企業年金制度のコンサルティングなどに従事。定年後の2012年にオフィス・リベルタス設立。写真:洞澤 佐智子

前回、老後破産を防ぐには、お金の「入」と「出」を自分なりに把握することだと書きました。しかしながら私が見る限り、ほとんどのサラリーマンはきちんと自分の収支をつかんではいません。それでも何となく定年退職の日を迎え、何となくリタイア後の毎日を過ごし、多くの人は生活に困窮するほどの目にはあっていません。

「『自分の収支を把握しろ』って言うけれど、別にそんなことしなくても大丈夫じゃないか?」と思っている人もいるでしょう。確かに一般的にサラリーマンはそこまでやらなくても何とかなっているというのも事実です。これは一体どういうわけなのでしょう。その理由は、サラリーマンという職業の特性にあるのです。

世の中で、俗に“お金持ち”とか“資産家”といわれる人達といえば、医師やオーナー社長、タレントといったところがイメージされます。では彼らのお金の「入」と「出」はどうなっているのでしょうか。

これらの人たちに共通するのは、収入が不安定であることです。オーナー社長なら事業が当たれば、タレントなら有名になれば、大きく収入が増えます。ただ、下手をすれば一銭も入ってこないことだってあり得ます。

つまり「入」は読めません。そのうえ、「出」も読めないのです。

仮に生活自体は地味にしていても、商売や事業をしていたら、設備投資や商品の仕入れなど、機会があれば資金を出さざるを得ません。好むと好まざるとにかかわらず、不安定な収入とコントロールしきれない支出に悩まされ続けることになります。

ところが、サラリーマンの場合、収入は安定していますし、支出にしても大きな病気にでもならない限り、意図せざる大きな出費というのはあまりありません。

すなわちお金の「入」と「出」がある程度読めるのがサラリーマンなのです。

やり方さえ間違わなければ、サラリーマンの方がずっと計画的に資産形成ができる。派手な生活をしているオーナー社長などが意外とそれほど資産を持っておらず、普通のサラリーマンの方が実は堅実に資産形成をしているという例をたくさん見てきました。

それに加えて老後のお金のことを考えた場合、サラリーマンなら誰もが加入している厚生年金が圧倒的なアドバンテージになります。

実際の金額は現役時代の収入によって異なりますから一概には言えません。例えば、現役時代の1カ月の平均給与が36万円で妻が専業主婦という世帯の場合、65歳から90歳までに受け取る年金額は夫婦合計でおよそ6750万円になります。

ところが、自営業の場合だと公的年金は国民年金しかありませんから、金額はだいたいこの半分ぐらいになります。さらにサラリーマンの場合、勤めている会社によっては「退職金」や「企業年金」を受け取れる場合だってあります。

このように考えていくと、サラリーマンならある程度の蓄えがあり、リタイア後は地道に暮らしていくことができれば、そんな簡単に老後破産することはないように思えます。しかしながら、「これを間違えると簡単に老後破産してしかねない」落とし穴もあるのです。それは何でしょうか。次ページで見ていきましょう。

答えはずばり、退職金の使い方です。

退職金を「勘違い」しないこと

多くのサラリーマンが受け取る退職金について、大きな2つの「勘違い」が発生しがちです。

1つは、「退職金は長年働いたことに対するご褒美だ」と思いがちなこと。退職金というのは決してご褒美などではなく、「給料の後払い」なのです。

退職金のルーツは江戸時代の暖簾分けですから、そもそも発祥の時点では功労報償的な意味合いはあったかもしれませんが、現代においては老後の生活を賄うために、退職後に後払いすることを約束した給与なのです。逆に言えば、この資金は老後生活を賄うためのものとして取っておかなければならないものです。

にもかかわらず「ご褒美」だと思うとつい気が大きくなり、退職金で豪勢な世界一周旅行に出かけたり、家のリフォームをしたりして散財してしまいかねません。

もちろん、世界一周旅行やリフォームが悪いというわけではありません。私が伝えたいのは、そうした支出は退職金ではなく、そのために積み立てるなどして準備したお金で支払うべきだということです。退職金を「ご褒美だ」と勘違いして使ってしまうと、後々困ることになります。

退職金の勘違い、2つ目は「退職金を余裕資金だと思ってしまう」ことです。

言うまでもなく退職金は老後の生活に必要な、減っては困る大切な資金です。ところが頭でそう分かっていても、ついつい勘違いをしてしまう人は少なくありません。

こうした勘違いをするのは、長年、給料日になると、一定のお金が銀行口座に振り込まれ、生活を賄ってきたからです。そんな習慣が身に付いているところに、まとまったお金が振り込まれると、ついつい余裕資金だと勘違いしてしまうのです。

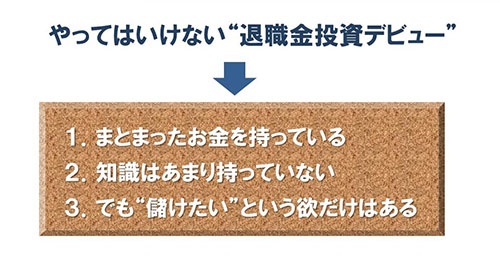

そして、退職金という大金を手にした元サラリーマンに、銀行や証券会社が「投資信託を買いましょう」「運用で増やしましょう」と営業攻勢をかけてくるのは当然のことです。

特にここ数年、アベノミクスのおかげで紆余曲折はあっても概ね市場は上昇基調が続いています。退職金という、生まれて初めて手にした大金を前にして、「もっと増やしたい」という欲が出てきたとしても不思議ではありません。

おまけに金融機関の営業マンはやたら老後不安を煽ります。「年金なんてあてになりません」とか「超低金利だから投資すべき」などというセリフを使って、何とか株式や投資信託を買わせようと営業してきます。

ところがそんな甘言に乗せられて投資を始めたものの、やがて暴落が訪れて、あっという間に退職金が半分になってしまった、というような例を私は今まで何人も見てきました。投資が悪いとは言いませんが、まったく経験のない人が退職金でいきなり投資を始める、いわゆる「退職金投資デビュー」だけはやってはいけないと思います。

前述の豪華世界一周よりもこちらのほうがもっと始末が悪いと言えるでしょう。退職金の勘違い、これは誰もが陥りがちなことではありますが、間違いなく老後破産に向けた第一歩だと注意しておくべきです。

まずは「生活の見直し」をしよう

退職した後にまずすべきことは、日々の支出の見直しです。現役時代とは全く異なる基準で生活を考えていくべきでしょう。

まずは、現役時代に当たり前のように行っていたことが本当に必要なのかをチェックします。最初にすべき見直しは、家計へのインパクトが最も大きい生命保険です。いつまでも無駄な保険に入り続け、保険料を払い続けることは、老後にやってはいけないことの1つです。

定年退職して、子供が独立しているのであれば、高額な死亡保険金が出る生命保険はもはや不要です。私の個人的な意見ですが、医療保険すら不要だと思っています。日本の公的医療保険はかなり充実しているからです。

特に高齢期の医療保障は、今後自己負担がより求められるようになるとは言っても、かなりの部分まで国がカバーしてくれます。保険に回すお金があるならその分は貯蓄して備えておくべきです。

現役時代にやっていた飲み会や会社の仲間との付き合い、これは一般的には退職後は減るはずですが、なかには暇になったからと昔の仲間を誘って毎晩のように飲みに行く人もいます。これも見直すべき習慣です。

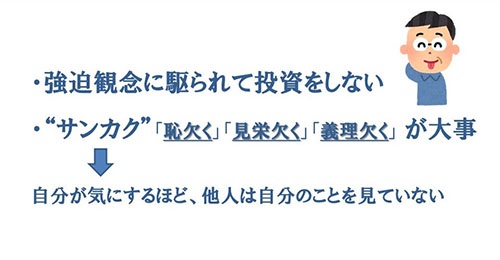

年賀状もそうでしょう。私自身、現役時代には会社の人間を中心に500~600枚ぐらいの年賀状を出していましたが、退職した後はほとんど出すのをやめました。それでもほとんど誰も気が付きません。

定年退職から数年経って、かつての部下達との飲み会の席で、「もう年賀状は出さないことにしたんだ。悪いね」と言っても、「え、そうだったんですか」と驚く人がほとんど(笑)。要するに自分が気にするほど、他人は自分のことを見ていないのです。

私は退職後に必要なのは「サンカク」だと思います。「義理欠く」「見栄欠く」「恥欠く」です。そういう不要なものをいつまでも身にまとい続けると、なかなか生活コストは下がりません。一つひとつは小さな出費のように思っても、積み重ねれば結構大きな金額になるものです。

現役時代は忙しくて時間がなかった分、時間をお金で買う習慣はしょうがなかったかもしれません。しかしながら退職して時間ができたら、必要のないお金を使う習慣は見直したほうが良いでしょう。

『定年男子 定年女子 45歳から始める「金持ち老後」入門!』

「定年後は悠々自適神話」は崩壊。65歳まで働くことを覚悟している現役世代がほとんど。

しかし勤務先で再雇用されても仕事のやりがい、給与ともに大幅ダウンし、職場の居心地はひどく悪いのが現実だ。

さらに65歳で会社を「卒業」し、年金収入だけになったら、本当に暮らしていけるのか…。 親や自分の介護にかかるお金は? 60代からの就活ってどうやればいい?

人生100年時代に、経済的にも精神的にも豊かな定年後を送るために現役時代から準備すべきことを、お金のプロであり、リアル定年男子&定年女子のふたりが自らの経験と知識を総動員してガイドする。

登録会員記事(月150本程度)が閲覧できるほか、会員限定の機能・サービスを利用できます。

※こちらのページで日経ビジネス電子版の「有料会員」と「登録会員(無料)」の違いも紹介しています。