(Illustration: JLR)

La semaine dernière, un collègue me racontait que sa maison, située à Montréal, avait été payée moins de 100 000$ dans les années 80. Aujourd’hui, il compte la revendre à un prix 3 fois plus élevé. Évidemment, le marché de l’immobilier a beaucoup changé au cours des 30 dernières années. L’augmentation des prix s’explique, entre autres, par l’inflation. Toutefois, cela n’explique pas l’entièreté de la hausse.

Pour souligner ses 30 ans d’existence, JLR a publié l’étude «L’évolution de l’immobilier au cours des 30 dernières années». Les résultats présentés dans cet article sont calculés à partir des ventes d’unifamiliales, publiées au Registre foncier et colligées par JLR(1), effectuées dans la région métropolitaine de recensement (RMR) de Montréal. Voici les principales observations que l’on peut tirer grâce à ces données.

L’augmentation du prix

Depuis 1986, le prix médian des unifamiliales a augmenté de 310%. Par contre, une fois l’inflation considérée, la hausse est plutôt de 121%.

1986 à 1999

À la fin des années 80, le prix médian était en forte hausse. Puis, au début de la décennie suivante, la Banque du Canada a voulu réduire l’inflation. Pour se faire, elle a instauré une politique monétaire restrictive avec un taux directeur élevé, ce qui a contribué à rendre le contexte économique difficile. Ainsi, les années qui ont suivi ont été marquées par de légères baisses de prix en dollars constants.

2000 à aujourd’hui

Le prix médian des unifamiliales est reparti à la hausse au début des années 2000. Il a pratiquement doublé au cours de cette décennie, avec une hausse de 95%. En plus d’un contexte économique favorable, le taux d’intérêt administré des banques à charte sur des prêts hypothécaires ordinaires de 5 ans(2) est passé de 8,75% en 2000 à 5,89% en 2010. Cette situation a permis de propulser le marché immobilier à un sommet. Depuis quelques années, le marché immobilier a ralenti et l’augmentation du prix médian est similaire à celle de l’inflation. Donc, en valeur réelle, les prix se sont stabilisés. Une partie de la hausse dans la RMR de Montréal peut également s’expliquer par les terrains qui augmentent en coût dû à leur rareté.

Le paiement hypothécaire type

Analysée isolément, la hausse du prix réel peut sembler inquiétante. Toutefois, il est important de tenir compte de l’évolution du paiement hypothécaire type puisque celui-ci a une incidence directe sur la capacité des gens à acquérir une propriété.

JLR a donc décidé de calculer l’évolution du paiement hypothécaire type afin de mieux comprendre les fluctuations du prix des résidences unifamiliales. Ce paiement permet d’observer l’évolution, en dollars de 2015, du coût mensuel d’une hypothèque sur la propriété médiane, selon les conditions du marché en vigueur. Il est calculé pour chaque année à partir des valeurs suivantes :

- une propriété unifamiliale vendue au prix médian sur le territoire de la RMR de Montréal;

- une mise de fonds de 20%;

- les taux d’intérêt administrés des banques à charte — prêts hypothécaires ordinaires à 5 ans (les taux les plus représentatifs du dernier mercredi de juin);

- un amortissement sur 25 ans;

- converti en dollars constants de 2015.

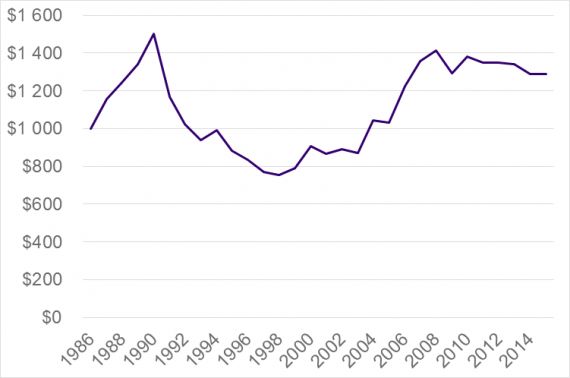

Évolution du paiement hypothécaire type (en dollars constants)

JLR

Même si le paiement hypothécaire type est relativement élevé en 2015 (1 289$) par rapport à sa moyenne historique (1 110$), son évolution est beaucoup moins inquiétante que celle des prix. En plus, depuis maintenant quelques années, le montant du paiement hypothécaire type diminue tranquillement, étant donné la baisse des taux d’intérêt et la faible augmentation du prix des unifamiliales. Cette tendance reflète bien l’effet de l’atterrissage en douceur.

En résumé, l’évolution du paiement hypothécaire type démontre que le marché est bel et bien haut par rapport à sa tendance historique, cependant, l’écart est moins important que celui observé sur les prix. Ainsi, le marché est légèrement au-dessus de l’équilibre selon le paiement hypothécaire type, mais il n’est pas complètement détaché des fondements. Par conséquent, le rééquilibrage déjà amorcé devrait se poursuivre, mais on ne parle pas de bulle immobilière telle que vécue aux États-Unis il y a quelques années.

Pour plus de détails sur l’évolution du marché immobilier et la portion du paiement hypothécaire servant à payer les intérêts, vous pouvez consulter l’étude de JLR.

(1) Seul un filtre exigeant un prix de vente minimum de plus de 5 000 $ a été appliqué sur les données. Les filtres habituellement utilisés pour éliminer les ventes non représentatives n’ont pas été appliqués dans la présente étude, puisque ces indicateurs ne sont pas disponibles pour les premières années.

(2) Les taux d'intérêt les plus représentatifs du dernier mercredi de juin publiés par la Banque du Canada.

Me suivre sur Twitter : @JFontaineJLR